解決策 ①親族間売買(買戻し)

親族間売買は「住宅ローンを滞納しているが、このまま自宅に住み続けたい」という場合に、ご自宅を親族に売却し住み続けるという方法です。

この方法は債権者に同意を得なければ進めていくことができないので任意売却に沿った形で進めていくことになります。

【親族間売買の流れ】

- 1.抵当権抹消金額の確認

- 債権者に任意売却の同意をもらい、抵当権抹消金額を確認する。

- 2.親族間売買の許可

- 債権者に親族間売買の許可をもらう。

- 3.住宅ローン審査

- 購入する親族の方の住宅ローンを借入先金融機関で審査します。

- 4.契約・決済・登記名義変更

- 親族間で売買契約書に調印を行います。登記の書類を取りまとめて、売買代金の授受を行います。その後、管轄法務局で登記申請を行います。

提出した書類に不備が無ければ、およそ2~3週間で登記手続きは完了します。

上記に類似した方法で、親族に購入して頂き、一定の収入が回復した後にしかるべく金額を支払い、一旦売却した家を再び自分の持ち家にする「買戻し」という方法もございます。こちらは売却時に買い戻し特約を結んでおくのが一般的です。

【注意点】

- ほとんどの金融機関は、親族間での売買に対して融資を許可してくれません。よって現金での購入が条件となります。

- 債権者によっては、親族間売買の場合、債務の圧縮行為とみなされ、任意売却での親族間売買を受け付けてもらえない可能性があります。

- 適正価格で売却しないと、贈与税や所得税が発生する可能性があります。

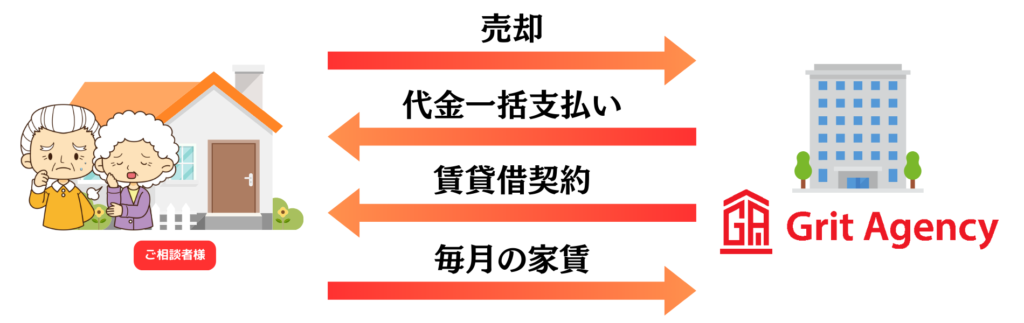

解決策 ②リースバック

リースバックは「自宅を投資家や不動産業者に売却して、まとまった資金を調達し、今の自宅に賃貸として住み続ける方法」のことを言います。

リースバックのご契約までの流れをご説明させていただきます。

①アンダーローン時のリースバック

(不動産価値>ローン残高)

- 1.不動産の査定

- 物件の状況や希望買取価格などの条件を確認し、弊社で不動産の資産価値を査定させていただき、家賃や買取価格を決めていきます。

- 2.購入希望者を見つける

- リースバック可能な購入希望者を見つける。

- 3.不動産の売却

- 購入希望者との間で売買契約を締結します。

- 4.賃貸契約

- 一度売却した家を賃貸として使い続けるために、賃貸契約を結びます。

- 5.金銭の授受

- 契約を締結したら、家を売却し、資金をもらうことができます。その資金をローンの返済に充て抵当権を外します。

一般的にアンダーローンの場合、上記の流れで契約を進めて参ります。

②オーバーローン時のリースバック

(不動産価値<ローン残高)

オーバーローンの場合、基本的にリースバックはできません。

その理由と致しまして、

理由その1

不動産を売却しても住宅ローン残債が残り、抵当権を外すことができないため。

理由その2

リースバックができたとしても賃料を滞納する可能性が高いため買主側が受け付けてくれない。

しかし、オーバーローンの状態でも任意売却を活用することでリースバック可能となります。

流れは下記の通りとなります。

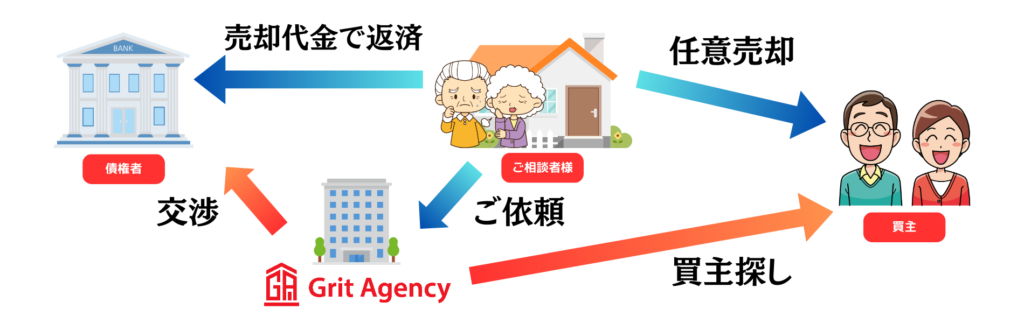

- 1.任意売却

- 任意売却とは、住宅ローンや借入金などの支払いが困難になった時、債務者様と債権者(各金融機関)との間に仲介者(不動産会社)が入り、 担保不動産を競売処理される前に債権者から承諾を得て、対象となる不動産を市場価格に近い金額で売却し、債務の圧縮を図ることを言います。

- 2.賃貸契約

- 圧縮した残債の返済+賃貸料の支払いで、これまでの家に住み続けることになりますので、そのための賃貸契約を結びます。

解決策 ③任意売却

任意売却とは、住宅ローンや借入金などの支払いが困難になった時、債務者様と債権者(各金融機関)との間に仲介者(不動産会社)が入り、 担保不動産を競売処理される前に債権者から承諾を得て、対象となる不動産を市場価格に近い金額で売却し、債務の圧縮を図ることを言います。

任意売却は下記の流れで進めていくことになります。

- 1.ご自宅の査定

- 物件の状況や市場相場のデータをもとに、弊社で不動産の査定をさせていただきます。

- 2.専任媒介契約を結ぶ

- 売却にあたり、弊社と専任媒介契約を結んでいただきます。

- 3.債権者から任意売却の同意を得る

- 弊社が債権者と任意売却の交渉を行います。

- 4.販売活動

- 家の購入をお考えのお客様に対し、広く宣伝、販売活動を行います。

- 5.契約・決済・登記名義変更

- 全ての内容にご納得いただいたお客様との間で売買契約を締結します。債権者に抵当権の抹消や競売の取り下げをしてもらいます。

- 6.引き渡し

- 不動産の所有権が移転し、お引き渡しをします。